Heartfieldhk

-

2026年7月美國股市下跌|記憶體板塊還會全面復甦?|還是AI熱潮已經減退?

AI 浪潮進入下半場,記憶體板塊從乏味零件晉升為市場主角!SK Hynix 於美國掛牌引發全球關注,HBM 需求已排至 2026 年。儘管 TSMC 與 ASML 業績後出現回調壓力,市場「派貨日」警號頻傳,但 AI…

-

橋接東西方資本:Conflux 在亞洲資產結算浪潮中的戰略佈局

隨着亞洲監管環境迎來轉折點,Conflux 正憑藉其獨特的中國合規背景與香港金融基建的深度連結,構建一個跨國界的資產結算技術棧。本報告深入分析了 RWA 代幣化如何解鎖 20 萬億美元的中國資產、離岸人民幣穩定幣 AxCNH 的戰略價值,以及 PayFi 技術如何重塑「一帶一路」貿易走廊。對於關注 Web3 實體應用與亞太金融科技轉型的投資者及從業者,這是不可忽視的深度洞察。

-

【DXYZ ETF 未來科技持倉分析】流量即霸權:Beast Industries 如何利用創作者經濟顛覆傳統 CPG 市場

本報告深度分析 DXYZ ETF 中最具代表性的創作者經濟持倉 —— Beast Industries。我們解析其如何利用 MrBeast 的全球流量紅利,透過 Feastables 顛覆傳統消費品市場的成本結構。作為流量資本化的極致案例,Beast Industries…

-

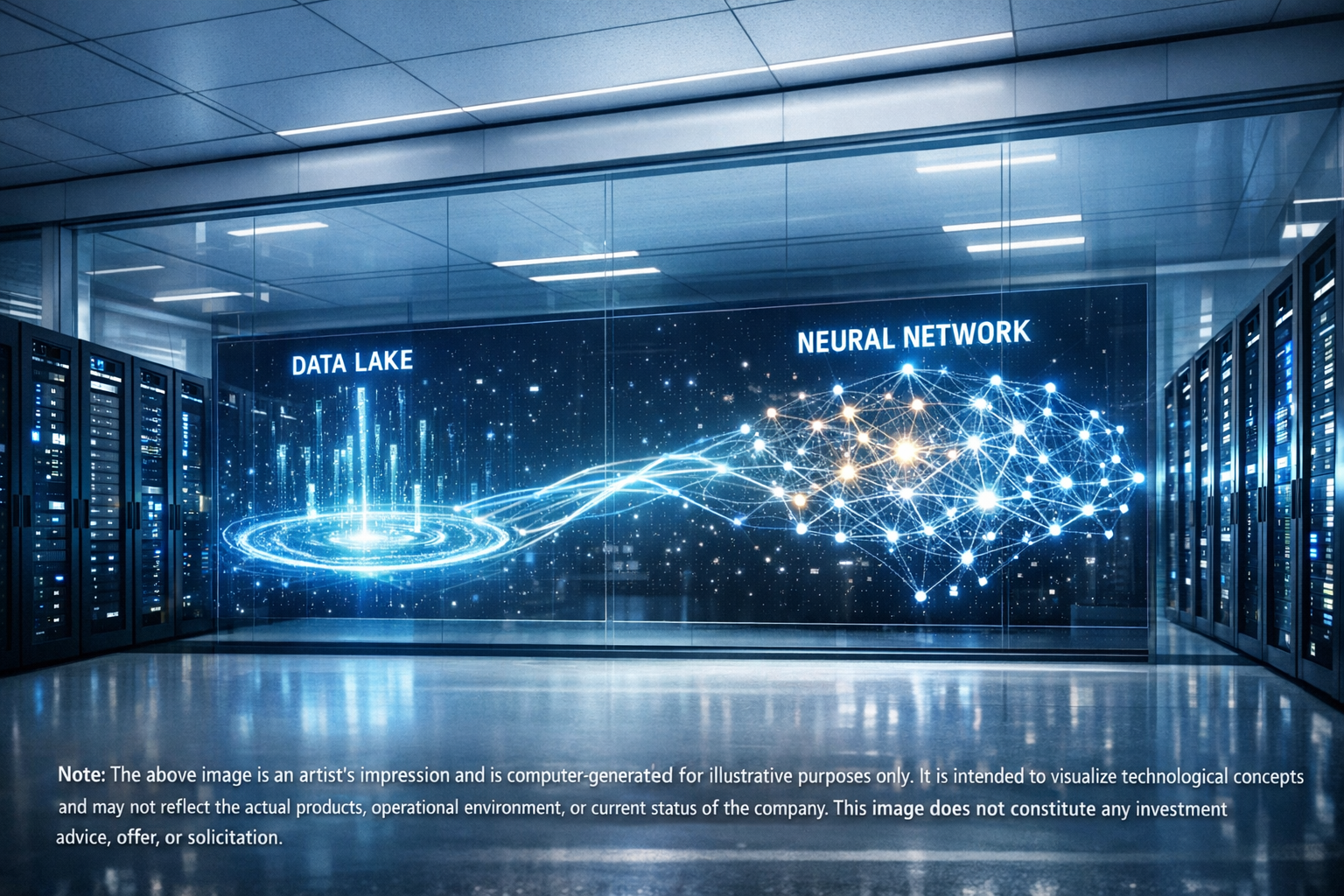

【DXYZ ETF 未來科技持倉分析】數據湖倉架構的開創者:Databricks 如何壟斷企業級 AI 的底層入口

本報告深度分析 DXYZ ETF 旗艦持倉 —— Databricks。作為數據湖倉 (Data Lakehouse) 的開創者,Databricks 如何透過開源技術 Spark 與…

-

【DXYZ ETF 未來科技持倉分析】AI 飛行員重塑國防範式:Shield AI 的戰略價值與技術霸權

深入研究 DXYZ ETF 旗艦持倉 Shield AI。這家被稱為「國防界 OpenAI」的獨角獸,如何透過 Hivemind AI 飛行員技術解決現代戰爭中 GPS 受限的致命痛點?本報告解析其垂直起降無人機…

-

【DXYZ ETF 未來科技持倉分析】領航星際文明:SpaceX 的市場壟斷力與多維技術護城河

本報告深度剖析 DXYZ ETF 最大持倉公司 SpaceX。我們探討其如何透過可重複使用火箭技術解決全球航天高成本痛點,並解析 Starlink 如何構建通訊領域的數據護城河。作為全球稀缺的非上市獨角獸,SpaceX 在 Starship 取得突破性進展後,其投資價值已超越單純的衛星發射,成為未來太空經濟的底層操作系統,是長線資產配置中不可忽視的科技標的。

-

能源瓶頸與 AI 遞歸性:2026-2027 年的結構性放緩與復甦之路

【深度分析】AI 發展遭遇能源與電力基建瓶頸!本報告探討為何 2026 年將出現顯著增長放緩,以及「遞歸性」(Recursivity)如何協助產業突破物理限制。結合標普 500 盈利預測與最新史丹福 AI 指數分析,揭示牛市修正背後的投資機會與資本開支風險,助您洞察下一個 AI 超級週期的啟動點。

-

中東停火協議:政治博弈與宏觀流動性的博弈——Ray Dalio vs All-In Podcast

中東局勢迎來關鍵轉折!美、伊、以宣佈兩週戰術停火,這究竟是長效和平的開端,還是下一場風暴前的寧靜?本報告深度解析 Ray Dalio 與 All-In Podcast 對地緣政治的觀點博弈,並探討 Michael Howell 與 Raoul Pal…

-

【JLPT N4 文法大全】JLPT N4 日檢 必修 417 條核心文法全收錄:從基礎助詞到被動、尊敬體,全表格化深度解析(附精選例句)

本文完整收錄 417 條 JLPT 日檢必備文法,涵蓋基礎助詞、可能態、被動態、尊敬體與語氣助詞等關鍵句型。透過精確的表格化解析、接續規則對齊以及豐富的日文例句,助你高效衝刺日檢,徹底掌握日語表達的核心邏輯,是備考者不可或缺的終極懶人包!

-

富衛集團 (1828) 2025 業績深度分析:淨利飆升六倍,AI 賦能如何重塑亞洲保險格局?|FWD 富衛集團 2025年 全年業績|中文財報分析

富衛集團公布上市後首份全年業績,2025 年淨利潤突破 1.66 億美元,增幅高達六倍。本文深度拆解富衛如何在香港、東南亞及日本市場展現強勁增長引擎,並分析其 265% 穩健償付能力背後的財務策略與 AI 技術佈局。